产品中心

乐鱼体育官网在线:百年建筑月报:6月重庆混凝土价格震荡运行

产品中心

-

乐鱼app下载体育:

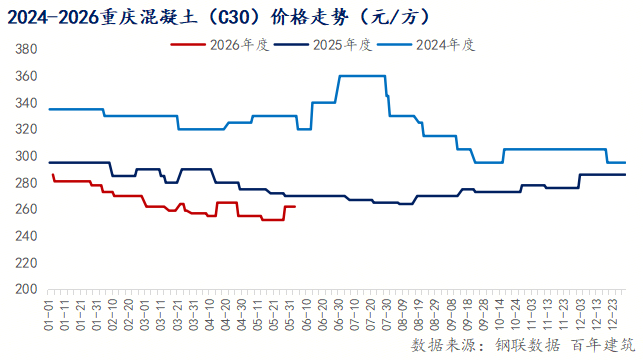

5月重庆市场混凝土价格呈现先跌后涨走势。混凝土市场整体呈现需求弱复苏、成本先弱后强、月末供需边际改善的运行特征,价格趋势基本符合4月月报止跌回升预期。6月进入主汛期,降雨天气增多将制约户外施工进度,混凝土需求释放可能受限,价格震荡运行为主。

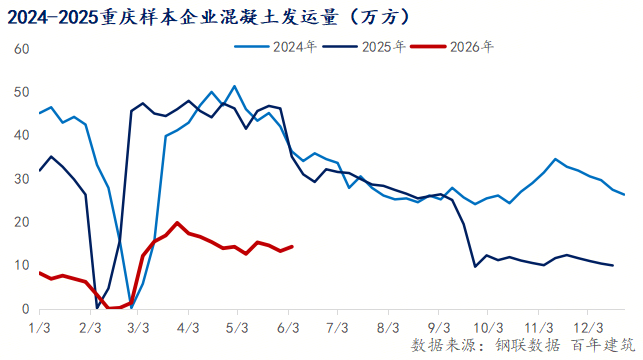

5月虽为传统施工旺季,但需求释放节奏没有到达预期。上中旬受降雨偏多影响,施工进度多次受阻,混凝土发运量维持低位。据百年建筑网数据,5月重庆样本企业混凝土发运量57.5万方,环比下降1.1万方。基建端受一季度专项债逐步落地带动,需求保持一定韧性,但房建需求同比仍大幅度地下跌,房地产新开工面积收缩态势未改,房建疲软持续拖累整体需求。

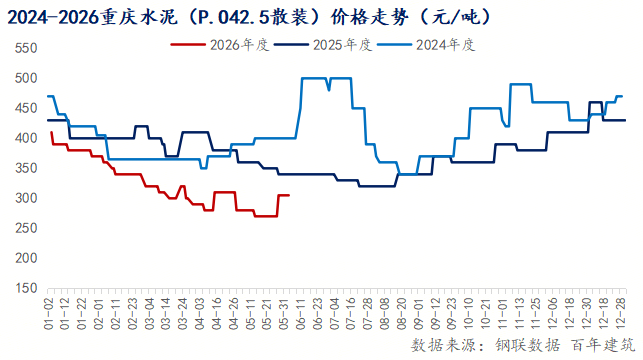

5月上旬,重庆水泥价格延续4月下旬跌势,P.O42.5散装水泥价格跌至280元/吨,较4月末再降10元/吨,原材料成本支撑明显弱化,混凝土价格承压下行。5月22日起,重庆主城区水泥价格通知上涨50元/吨,5月28日实际落实上涨35元/吨,P.O42.5散装均价回升至310元/吨,叠加煤炭价格同比上涨约41.5%推高生产所带来的成本,成本端支撑由弱转强,推动月末混凝土价格跟涨10元/方。

5月25日起,重庆主城区启动错峰生产,每条窑停窑15天,持续至6月25日。供给端主动收缩有效缓解了熟料仓库存储上的压力,为水泥价格反弹创造了条件。混凝土端,搅拌站复工率维持在65%-70%,但需求消化不足导致企业仓库存储上的压力上升,部分区域搅拌站仍存在降价抢单现象,市场之间的竞争压力持续存在。

5月重庆地区混凝土搅拌站整体开工率维持在60%-70%区间,供应端整体充裕。上中旬受需求低迷及水泥价格下行影响,部分搅拌站主动控制产量、减少原材料采购以降低库存风险。下旬随着水泥价格反弹及施工条件改善,公司制作积极性有所回升。但供应增速仍高于需求增速,供需错配格局尚未根本改善。区域方面,外围低价混凝土流入主城区的压力依然存在,江津区、合川区等外围区域价格对主城形成一定压制。

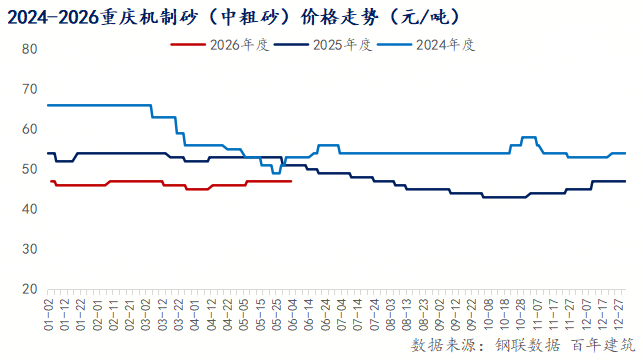

原材方面,5月煤炭价格持续走高,秦皇岛港5000大卡动力煤现货价格月末达757元/吨,同比上涨约41.5%,大幅推高水泥及混凝土生产所带来的成本。砂石价格维持在46元/吨左右,相对来说比较稳定。混凝土价格先跌后涨,企业利润空间波动较大:上中旬价格回落阶段,吨毛利降至10-20元区间,部分中小型搅拌站处于盈亏平衡线以下;月末价格上调后,吨毛利回升至20-30元区间,企业纯收入状况边际改善。川渝水泥价格联动上涨后,成本传导效应有望在6月进一步显现。

短期偏强运行。6月初,错峰生产持续推进,水泥供给端收缩力度不减,水泥价格有望维持偏强态势,对混凝土价格形成成本支撑。预计6月上旬主流品牌C30混凝土价格将在260-270元/方区间运行。

涨幅或受需求制约。 6月进入主汛期,降雨天气增多将制约户外施工进度,混凝土需求释放可能受限。若基建项目资金到位提速、重点工程集中开工,需求端有望获得边际改善,叠加川渝价格联动效应,混凝土价格存在进一步小幅上调空间,预计6月C30均价运行区间为260-275元/方。

需求端,二季度专项债项目开工节奏是核心变量,基建需求释放强度将直接决定混凝土发运量回升幅度;供给端,错峰生产执行力度及搅拌站产能控制至关重要,若行业协会协同限产比例提升,可有效缓解供应过剩压力;成本端,水泥价格能否维持涨后水平是关键,若6月水泥价格会出现回落,混凝土价格跟涨基础将弱化。

首先是需求没有到达预期风险,6月主汛期降雨偏多,若施工进度持续受阻,需求释放强度可能低于预期,库存将继续保持高位;其次是价格回落风险,当前水泥涨价主要依赖供给收缩驱动而非需求拉动,若错峰生产结束后供给迅速恢复,水泥价格存在回调可能,将拖累混凝土价格;最后是价格战延续风险,当前搅拌站产能普遍过剩,若市场占有率争夺态势未缓解,不排除部分企业继续降价走量。多重风险交织下,市场复苏过程仍存在较大不确定性。

综合来看,5月重庆混凝土市场经历了上中旬承压下行、下旬止跌回升的震荡走势,月末在水泥成本推动下实现价格修复。6月市场走势将取决于错峰生产带来的供给收缩效应与汛期需求走弱之间的博弈。预计价格将呈现偏强开局、涨幅受限的运行特征,整体维持在260-275元/方区间波动,但受高产能、汛期降雨及区域竞争制约,反弹空间存在限制。

150-9343-2588

150-9343-2588 返回顶部

返回顶部